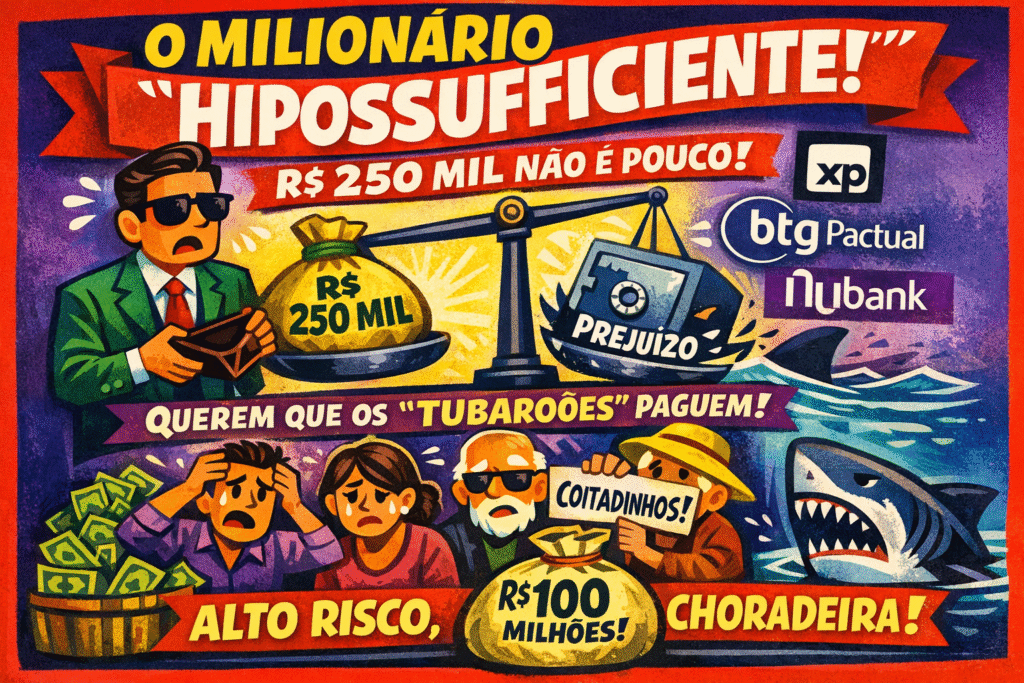

Quando você tem mais de R$ 250 mil sobrando para investir, você não é “hipossuficiente”. Você é um investidor qualificado que deveria entender os riscos. Mas uma ação civil pública quer que XP, BTG Pactual e Nubank paguem R$ 100 milhões de indenização por “dano moral coletivo” aos investidores que perderam dinheiro com os CDBs do Banco Master.

Nota editorial: Este artigo tem caráter analítico e opinativo, baseado em informações públicas e reportagens jornalísticas (com links para as fontes). Não imputa crimes, ilegalidades ou intenções a pessoas ou instituições. Limita-se à análise crítica de decisões e seus efeitos no debate público, sob perspectiva editorial libertária.

A matemática da “hipossuficiência” milionária

O FGC protege até R$ 250 mil por CPF e conglomerado financeiro. Para ter perdido dinheiro de verdade com o Banco Master, você precisava ter investido MUITO mais que isso. A estimativa é que o custo final da liquidação alcance R$ 40,6 bilhões – ou seja, muito dinheiro de gente que tinha muito dinheiro.

A Associação Brasileira de Defesa do Consumidor e do Trabalhador (Abradecont) alega que os investidores são “hipervulneráveis” e “hipossuficientes”. Traduzindo: coitadinhos que não sabiam dos riscos. O problema é que com R$ 250 mil você pode contratar consultores, fazer cursos, estudar o mercado. Ou simplesmente não investir em bancos que oferecem CDI + 130% – um sinal óbvio de que algo está errado.

Os números da ação impressionam. A XP liderou a distribuição com R$ 26 bilhões em CDBs do Banco Master, o BTG Pactual com R$ 6,7 bilhões e o Nubank com R$ 2,9 bilhões. A Abradecont pede divisão proporcional da indenização: 65% XP, 25% BTG e 10% Nubank.

O problema real: usar FGC como “isca” de marketing

Há mérito na crítica central da ação. As instituições teriam usado expressões como “baixo risco” e “adequado para conservadores” baseadas quase exclusivamente na cobertura do FGC. Usar o Fundo Garantidor como argumento de venda é questionável.

O FGC existe para proteger pequenos depositários de bancos que quebram, não para ser usado como marketing de investimentos arriscados. A ação argumenta que as plataformas transformaram o órgão em “isca” comercial, omitindo riscos reais do emissor.

Mas mesmo aqui há limites. Todo investimento tem risco. Quando você vê um CDB pagando muito acima do CDI, você sabe que o risco é maior. É o básico do mercado financeiro. Havia alertas de mercado, análises internas e notícias que indicavam deterioração financeira antes da liquidação. Se havia sinais públicos de risco, por que os investidores continuaram comprando?

As respostas das corretoras

O Nubank parou de oferecer novos CDBs do Master em julho de 2024 – muito antes da liquidação. A empresa fez a coisa certa: quando percebeu os riscos, parou de vender o produto. “Todas as nossas atividades observam rigorosamente as normas regulatórias vigentes”, informou a instituição.

A XP classificou a ação como oportunista e alegou que não há dano concreto, já que os investidores estão sendo ressarcidos pelo FGC. É uma defesa válida: se o fundo está pagando os investidores (até o limite), onde está o prejuízo real?

O BTG Pactual não se posicionou publicamente sobre a ação. A estratégia do silêncio pode ser prudente em questões judiciais, mas deixa dúvidas sobre a defesa da empresa.

A indústria da vitimização milionária

Este caso ilustra perfeitamente o problema do Brasil: a cultura do “coitadismo” jurídico. Sempre que alguém se dá mal em um negócio, aparece a “hipossuficiência” para justificar a reversão do contrato. Consumidor é hipossuficiente, empregado é hipossuficiente, até milionário virou hipossuficiente.

Não existe almoço grátis na advocacia. Uma ação pedindo R$ 100 milhões movimenta uma máquina de interesses que vai além da defesa do “investidor coitadinho”. As grandes corretoras lucraram vendendo esses CDBs. Enquanto o negócio foi bom, todo mundo estava feliz. Quando deu errado, apareceram os “hipossuficientes”.

Os advogados também têm seus interesses. Ações civis públicas podem render honorários milionários. É mais rentável processar três gigantes do mercado financeiro do que explicar para o cliente que ele assumiu um risco e perdeu.

Essa mentalidade destrói a segurança jurídica. Se você assina um contrato sabendo dos riscos, mas depois pode alegar ignorância para se livrar das consequências, para que servem os contratos? Vira um jogo de “cara eu ganho, coroa você perde”.

Quem realmente paga a conta

O resultado prático é o encarecimento de todos os serviços financeiros. As empresas precisam se proteger contra ações judiciais criando custos que são repassados para todos os consumidores. Quem paga a conta é sempre o cidadão comum, não o “hipossuficiente” milionário.

O FGC avalia antecipar até cinco anos de contribuições para recompor o caixa após os pagamentos bilionários. Na prática, isso significa que a fatura da liquidação vai bater à porta dos maiores bancos do país – que repassam esses custos para todos os clientes.

A verdadeira hipossuficiência é do trabalhador que ganha salário mínimo e vê seus impostos sendo usados para sustentar um sistema que protege quem tem centenas de milhares de reais para investir. É do empreendedor que não consegue crescer porque vive num ambiente jurídico onde contratos não valem nada.

A lição libertária do caso Master

Liberdade econômica exige responsabilidade individual. Você é livre para investir onde quiser, mas também é responsável pelas consequências. Não existe mercado livre com Estado paparicando quem se deu mal em negócios arriscados.

Gestão de risco no Brasil exige muito mais do que olhar uma planilha de taxa e confiar no carimbo do FGC. O problema não é só o Banco Master. O problema é a ilusão recorrente de que “está garantido” significa “está resolvido”.

O sistema criou uma indústria da vitimização onde sempre há um culpado externo para seus prejuízos – exceto você mesmo. É hora de parar de infantilizar investidores milionários e cobrar responsabilidade de quem tem condições de arcar com suas escolhas.

Este artigo pode ser atualizado caso surjam novos fatos ou manifestações dos citados.

Versão: 28/01/2026 00:15