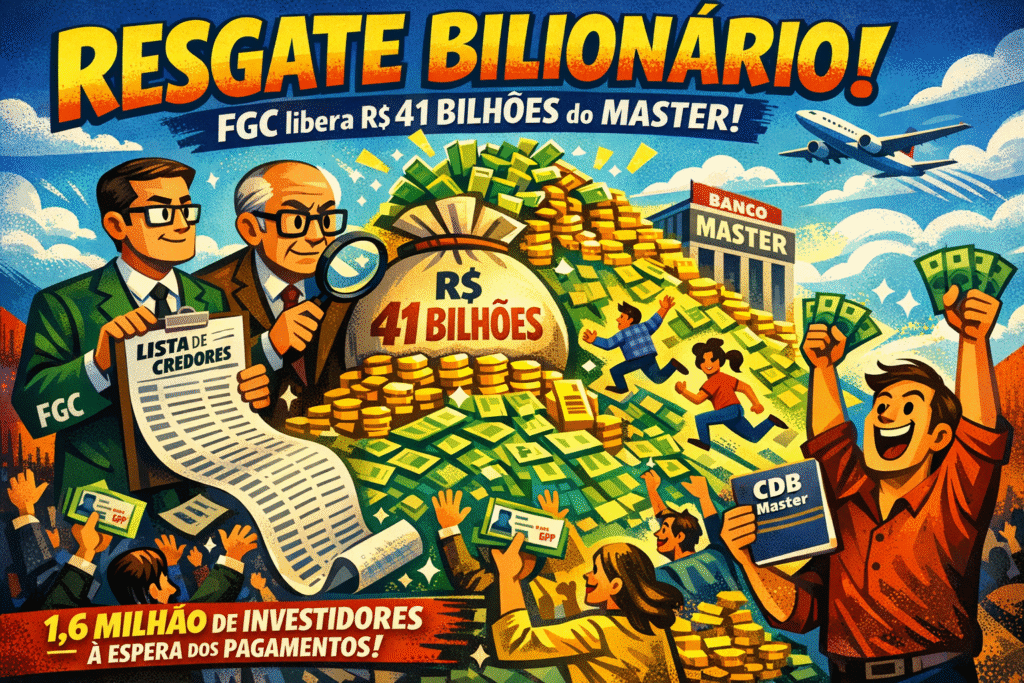

A espera pode estar chegando ao fim. Investidores dos CDBs do Banco Master devem começar a receber os valores de ressarcimento pelo FGC na próxima semana ou em até dez dias. Estamos falando de mais de R$ 40 bilhões em depósitos para cerca de 1,6 milhão de investidores — nada menos que a maior operação de resgate da história do Fundo Garantidor.

Nota editorial: Este conteúdo tem caráter analítico e opinativo, baseado em informações públicas e reportagens de veículos jornalísticos (com links para as fontes). Não afirma a prática de crimes ou ilícitos como fatos comprovados, nem atribui intenções a pessoas ou instituições. As críticas expressas representam a linha editorial do veículo, no exercício da liberdade de opinião. Mencionados que desejarem manifestar-se podem entrar em contato para direito de resposta.

O documento que travou R$ 41 bilhões

Sabe qual é a peça que estava faltando para liberar essa montanha de dinheiro? Uma simples lista de credores. A equipe interna do banco já entregou ao liquidante a relação de clientes e valores elegíveis para pagamento da garantia. Quem está tocando essa liquidação é a EFB Regimes Especiais de Empresas, sob comando de Eduardo Felix Bianchini, servidor aposentado do BC.

Agora é fase do “pente fino”: o fundo e o liquidante estão passando um “pente fino” no levantamento antes de iniciar os pagamentos. Imagina só — conferir 1,6 milhão de nomes, um por um. Cada CPF ali representa uma pessoa que apostou nos famosos CDBs “turbinados” do Master, seduzida por rendimentos de até 150% do CDI.

Para se ter ideia da dimensão: o governo criou essa rede de segurança que agora será testada ao limite. O FGC nunca enfrentou um resgate desta magnitude. Até então, o posto era ocupado pelo Banco Bamerindus, que levou a um total de R$ 3,7 bilhões em resgate em 1997. Aliás, a média investida por pessoa no Master? R$ 25.000 por CPF. Números que mostram como a instituição conseguiu pescar principalmente o pequeno e médio investidor.

Quando “rendimento garantido” vira prejuízo na prática

Já se passaram 52 dias desde a decretação da liquidação extrajudicial pelo Banco Central, em 18 de novembro. Todo esse tempo? Dinheiro parado. Zero rentabilidade. O que era para ser investimento de 140% do CDI virou dinheiro morto na gaveta.

E olha que cruel é a matemática do Estado: segundo analistas do mercado, se destravarem em fevereiro, o rendimento para o período completo ficaria em 101,5% do CDI. Pior ainda — se o pagamento ficar para abril, o rendimento pode ser equivalente a 78% do CDI.

Entendeu a ironia perversa? Quem apostou em um CDB “super-rentável” pode acabar recebendo menos que a boa e velha poupança. Quanto mais o Estado demora para resolver seu próprio sistema, mais o cidadão perde. É o governo punindo o investidor pela própria lentidão burocrática.

E não é novidade não. A última vez que um ressarcimento demorou tanto tempo foi em 2013, com a liquidação do Banco Rural. A lentidão já virou marca registrada. O que impressiona é só o tamanho do estrago desta vez.

TCU entra no jogo: quando política se mistura com seu dinheiro

Agora a coisa ficou interessante. A instituição bancária comandada por Daniel Vorcaro se tornou um dos casos mais complexos do sistema financeiro brasileiro, agora sob escrutínio do Banco Central, do Tribunal de Contas da União (TCU), da Polícia Federal e do Supremo Tribunal Federal.

O TCU resolveu investigar… o próprio Banco Central. Querem saber se a liquidação foi “correta”. O tribunal quer reconstruir a cronologia e a documentação das tratativas envolvendo soluções privadas com participação do FGC. Ou seja: mais burocracia, mais demora, mais prejuízo para quem investiu.

Tem até quem sonhe com uma reversão da liquidação. Os parceiros de Daniel Vorcaro acreditam que o TCU possa suspender a liquidação do Banco Master ainda em janeiro. Mas calma lá — especialistas consideram isso altamente improvável. E ainda bem, porque seria um desastre institucional.

Se acontecesse, imagine o precedente: seria um evento que elevaria (e muito) a insegurança jurídica e institucional, já que nunca antes houve uma decisão assim no Brasil, que passasse por cima do Banco Central. Seria a política mandando na economia de forma escancarada.

“Dinheiro fácil”: quem paga a conta no final?

A história do Master é quase um manual sobre os perigos do paternalismo estatal no mercado financeiro. O crescimento foi impulsionado por uma estratégia agressiva de captação, usando o FGC como argumento de segurança para atrair bilhões de reais.

A promessa era simples demais para ser verdade: rendimento muito acima da média com “segurança” garantida pelo Estado. Claro que a instituição mantinha uma carteira de ativos de maior risco e baixa liquidez, como precatórios e participações em empresas em dificuldade. Apostava no “too big to fail” brasileiro.

E quem vai pagar essa conta no final das contas? Você mesmo, caro leitor. O próprio sistema financeiro, através das contribuições ao FGC. E quem financia essas contribuições? Todos os correntistas dos demais bancos, obviamente. Porque o dinheiro do FGC vem das instituições financeiras, que jogam esses custos direto no lombo dos clientes.

É a velha fórmula estatal: socializa o prejuízo depois que o lucro foi todo privatizado. O Master captou cerca de R$ 70 bilhões, segundo estimativas. Agora o sistema inteiro paga pela festa que já acabou.

O que fazer agora: guia de sobrevivência

Para quem está nessa saia justa, o caminho é bem direto. É garantir o cadastro no aplicativo do FGC, com dados atualizados e notificações ativas. Se deixar para a “hora H”, o sistema pode travar por excesso de acessos. Não é hora de fazer corpo mole.

O pagamento vai seguir as regras de sempre: O FGC reembolsa até o valor limite de R$ 250 mil por CPF. Valores acima desse limite entram na massa falida. Para quem apostou mais pesado, a espera pode durar décadas.

Cada investidor receberá o saldo remanescente na conta, ou seja, o valor aportado mais os rendimentos até a data da liquidação do banco, que foi em 18 de novembro. Depois disso? Rendimento zero, tchau e benção.

Por sinal, quando a máquina finalmente engatar, o processo é rápido: após a assinatura do documento no aplicativo o crédito do valor é realizado na conta de titularidade do credor em até 48 horas úteis. Pelo menos isso.

As lições que ninguém quer aprender

O caso Master escancara a fragilidade desse tal “sistema de proteção” ao investidor. O FGC existe desde 1995, mas nunca foi realmente testado desta forma. São R$ 41 bilhões de uma pancada só. É 40% do FGC inteiro só para bancar o Banco Master.

A pergunta que ninguém quer fazer: e se aparecessem dois ou três “Masters” ao mesmo tempo? O sistema aguentaria o tranco? A resposta é bem provável que não. O FGC não foi desenhado para cobrir apostas irresponsáveis em massa.

Afinal, o investidor brasileiro aprendeu na prática que “rendimento garantido acima do mercado” é conversa fiada. Quando parece que existe, é sempre alguém pagando essa conta. No caso do Master, foram os próprios investidores que pagaram, através da paralisia total de seus recursos.

E por sinal, não é incompetência do Estado. É projeto mesmo. O sistema funciona exatamente como foi desenhado: socializa perdas e privatiza ganhos. O FGC “protege”, mas não garante rendimento. E certamente não garante rapidez — isso fica claro.

Diante deste cenário todo, fica a pergunta que não quer calar: será que os investidores brasileiros finalmente entenderam que almoço grátis não existe? Ou vão cair na próxima promessa de “CDB turbinado” que aparecer na esquina?

Este artigo pode ser atualizado caso surjam novos fatos ou manifestações dos citados.

Versão: 10/01/2026 19:33